宗教法人の固定資産税非課税について

政府(文部科学省)が旧統一教会に対する解散命令を請求する方向で検討に入ったという報道があった。衆議院解散・総選挙の前の支持率上昇を狙ったものだという観測もあるが、選挙前のパフォーマンスやバラマキはいつものことなので、今更文句を言う気にはならない。また、今回は旧統一教会についての話でもない。ただ、この報道で以前に考えていたことを思い出したので、そのことを書いてみる。

以前に考えていたことというのは、宗教法人の境内地には固定資産税が課税されない、ということについてだ。このことを考えたのは、ウォーキングを始めた頃だ。ウォーキングの時には寺や神社や教会に立ち寄ることも多いが、部外者の立入りを禁じているところもあり、そのことと固定資産税非課税ということの関係について思いを巡らした。

ほとんどの神社や寺は誰でも境内に自由に入って行けるし、教会も信者じゃなくても敷地や礼拝堂に入れるところが多い。それで、あまり深くは考えずにそういうものだと思っていた。ところが、一部の寺やいわゆる新興宗教の施設の多くは部外者立入禁止になっている。そういうところに何度か出くわすと、逆に多くのところが誰で入れるようになっているのは何故なのかと考えるようになった。神社や寺は昔から地域の人達が自由に出入りする場所だったので、その習慣が今に続いている面があるだろう。また、教会や一部の新興宗教では入ってくる人を潜在的信者と考えて門を開いているのかもしれない。あるいは、宗教団体の側が少なくとも境内地は広く一般に開かれているべきだと考えていることもあるだろう(観光地となっている寺院では拝観料と称して入場料を徴収する目的もある)。いずれにしても、自由に入れるということは(入場料が必要だとしても)公共性があると言えるだろう。そこまで考えて、固定資産税のことを思い出した。そうか、公共性がある場所だから、固定資産税が非課税になっているのか。すると、部外者立入禁止にしている宗教法人はおかしいと思えてきた。。

宗教法人は僕が考えたように公共性があるから固定資産税が非課税なのか? その疑問が浮かんだので法律を調べてみることにした。固定資産税は市町村税だから、地方税法に宗教法人を固定資産税非課税にする根拠があるはずだ。地方税法を見ると、第三百四十八条にその根拠があった。その条文は非常に長く、固定資産税の非課税の団体として大変多くのものが挙げられている。ここですべては挙げきれないが、学校法人、医療法人、公益社団法人、公益財団法人、社会福祉法人などと並んで、宗教法人が非課税の団体となっている(宗教法人で非課税な固定資産は「専らその本来の用に供する境内建物及び境内地」に限られるが)。この条文に挙げられた宗教法人以外の法人をみると、いずれも公共性があると考えられているものであることが分かる。従って、宗教法人の境内地や境内建物の固定資産税が非課税なのは公共性あると考えられるためだろうと確信した。

しかし、公共性のある法人の施設はすべて自由に立ち入れるわけではない。学校も自由に出入りできることが多い大学を除くと部外者立入禁止が普通だし、公共施設もその施設の利用者以外は立入禁止になっていることも多い。では、宗教法人が部外者立入禁止とすることは当然なのだろうか。どうも私には、学校や公共施設が部外者が入るのを禁止することと、宗教法人が信者以外を締め出すことは同様のこととは思えない。他の公共施設がその施設の利用資格がある人に利用を限定することと、特定の宗教を信じる人だけに利用を限定することはかなり違うのではないか。特定の宗教を信じる人だけに利用を限定した途端に公共性はなくなっていると言えないか。境内を広く一般に開放していわば公共の場所にしている神社や寺も多いとこを考えると、宗教法人は常に公共的なのではなく、公共性をもって運用することもできるが、非常に閉鎖的にも運用できるということではないか。

憲法は第二十条で信教の自由を保障している。従って、どんな宗教法人もその法人の持つ施設の境内や境内建物を使って儀式行事や宗教上の行為を行うことを妨げられないことは当然だ。それらの儀式行事や宗教上の行為が部外者の立入を許さない形で行うことに何の問題もない。しかし、信教の自由を保障することと、宗教法人を優遇することは別のことだ。宗教法人だからとといって、それだけを理由として税制優遇するのはおかしいと私は思う。そうではなく、宗教法人が公共性を有する範囲において、その公共性ゆえに税制優遇するという考え方であるべきだろう。

以上のことから、宗教法人の固定資産税についての私の提案は次のものである(提案しても誰も取り上げてくれないとは思うが)。

宗教法人の所有する境内地および境内建物は、一般公衆が自由に出入りできる

部分についてのみ固定資産税を非課税とする。

(信者等の関係者に利用を限定する部分には固定資産税を課税する。)

なお、宗教法人の税制優遇については、固定資産税以外に、宗教活動に伴う収入が非課税になっていることがある。これについても少し考えた。詳細は省くが、こちらの方は公益性の問題よりも信教の自由の観点から考えるべきだと思い、今のところ課税すべきだという結論にはならなかった。

日本国憲法を読んで自分なりに考えた(第5回:第一章 天皇(その3)、第八条)

第5回は「第一章 天皇」のうち、「第八条(皇室の財産に関する規定)」について考えたことを書きます。

==== 第一章 天皇 == 第八条 ====================

〔財産授受の制限〕

第八条 皇室に財産を譲り渡し、又は皇室が、財産を譲り受け、若しくは賜与することは、国会の議決に基かなければならない。

=======================================

この条文は分かりやすいが、それでもいくつかのことを考えた。それを順次書く。

まず、憲法には皇室の定義がないということ。日本国憲法では憲法内で具体的なこと書かずに、「法律でこれを定める」としていることも多い(そのため他の国に比べて憲法が非常に短いのだが)。しかし、皇室についてはそういう規定もない。法律条文に現れる用語を、日本語として一般に理解される意味に委ねて問題がなければそれでもよいが、皇室に関してはきちんと定義しておく必要があるだろうと思った。それで、皇室については法律で定義がされるいると想像した。そういう法律として考えられるのは皇室典範なので、その条文を当たってみた。

しかし、直接的な皇室の定義はなかった。その代わり、皇族の定義があった(第五条に「皇后、太皇太后、皇太后、親王、親王妃、内親王、王、王妃及び女王を皇族とする。」とある)。皇族には天皇が含まれていないが、天皇が皇室に含まれないとは考えられない。それで、皇室というのは「天皇と皇族」から構成されると考えてよいだろう。

皇室典範第五条の皇族の定義をよく見ると上皇がない。これはどうしたことか。そうか、もともと日本国憲法下の皇室典範では天皇が退位して上皇になることは想定されていなかったんだ(大日本帝国憲法下の皇室典範でも同じ)。それが、平成天皇の意向を受けて、天皇の退位ということが起こった。この時に、天皇の退位を平成天皇に限った特例とするため、皇室典範を改正せず、別に「天皇の退位等に関する皇室典範特例法」という法律を作ったということが分かった。この法律により、上皇と上皇后を皇族に加えたわけだ。

次に考えたのは、条文に「皇室に財産を譲り渡し」とあること。「皇室が、財産を譲り受け」と皇室を主語(受贈者)にした贈与の規定があるのだから、「皇室に財産を譲り渡し」という贈与者を主語にする規定をわざわざ書く必要はないと思った。しかし、考えてもこうなっている理由は分からなかった。しかし、分からないと結論する前に次のようなことを考えた。

この条文によると、贈与が起こる前に国会の議決が必要だ。贈与は贈与しようとする側と贈与を受けようとする側の合意により成り立つが、普通は初めに贈与しようとする側の意思が示されると考えられる。従って、「皇室に財産を譲り渡」そうとする時に国会の議決が必要と書く方が自然だ。しかし、贈与者になるのは幅広い一般人であり、その意向を捉えるのは、常に国の保護管理下にある少数の皇室の意向を捉えるより難しい。それで、贈与を受ける側である皇室を主体にして、「皇室が、財産を譲り受け」る時に国会の議決が必要とも書いておくことにしたのだろうと思った。だが、それなら「皇室に財産を譲り渡し」は不要で、「皇室が、財産を譲り受け」だけでいいではないか。そんなわけで、結局、「皇室に財産を譲り渡し」とある理由は分からなかった。

最後に(これが最も重要なことだが)、皇室に贈与するには国会の議決が必要とあるが、皇室への献上品や皇室からの下賜品が発生する時には、必ず国会の議決が行われているのだろうかという疑問が起こった。調べてみると、「皇室経済法」という法律があって、この第二条に次の規定があって「国会の議決を経なくても」賜与が行えることにされていた。

==== 皇室経済法 第二条 ========================

第二条 左の各号の一に該当する場合においては、その度ごとに国会の議決を経なくても、皇室に財産を譲り渡し、又は皇室が財産を譲り受け、若しくは賜与することができる。

一 相当の対価による売買等通常の私的経済行為に係る場合

二 外国交際のための儀礼上の贈答に係る場合

三 公共のためになす遺贈又は遺産の賜与に係る場合

四 前各号に掲げる場合を除く外、毎年四月一日から翌年三月三十一日までの期間内に、皇室がなす賜与又は譲受に係る財産の価額が、別に法律で定める一定価額に達するに至るまでの場合

=======================================

これを見て、まず思ったのは、憲法で国会の議決が必要となっているのに、法律でその抜け道を作ってもいいのか! ということだ。ここで、改めて憲法第八条をもう一度よく読んでみて、国会の議決が必要とは書かれていないことに気付いた。「国会の議決に基かなければならない」と書いてある。国会の議決に基づくとは、国会の議決により作られた法律に則っていればいいということだと気付いた。これで疑問は氷解した、と一度は考えた。

確かに、皇室へのまたは皇室からの贈与について、皇室経済法で上のような例外を定めることは現実的だと思う。しかし、この憲法解釈は非常に危ういのではないかと考えた。というのは、「国会の議決に基」くという表現は憲法に第八条の他に3か所(すべて第七章財政)出てくるが、それを「国会の議決により作られた法律に則っていればいい」と解釈するどうなるかということだ。

例えば、第八十五条には「国費を支出し、又は国が債務を負担するには、国会の議決に基くことを必要とする」とある。もし、法律を作って「その度ごとに国会の議決を経なくても」内閣の一存で国債が発行できるとすれば、内閣は国会審議を経ずにいくらでも国債発行が出来てしまうことになるのか。これではマズイだろう。では条文ごとに同じ表現の解釈を変えるのか。

条文によって同じ表現の解釈を変えるのはおかしいと初めは思った。しかし、法律(憲法も含む)にはその法律や条文を設けた趣旨(あるいは理念)といったものがあり、条文の文言に厳密にこだわるよりも、その法律・条文の趣旨(あるいは理念)に沿う(反しない)ように条文を解釈をした方がよいのではないかと考え直した。そう考えると、第四条の解釈は条文の趣旨には反しないように思えたし、上の例で書いた第八十五条の解釈はダメだと言えるような気がした。実はこの条文の文言と趣旨を巡る解釈の問題は、非常に重要かつ論争になるところだと思う。憲法での例をあげると、第二十四条の「婚姻は、両性の合意のみに基いて成立し」という文言と同性婚を認めるかどうかという問題などもそうだろう。

皇室経済法が憲法に反するかどうかについては、反しないという前提に立った上で、皇室経済法第二条で「国会の議決を経なくても」賜与が行える場合としてあげられている中身をみておこう。

第一号の「相当の対価による売買等通常の私的経済行為に係る場合」は、そもそも贈与(財産を譲り渡し、財産を譲り受け)ではないのでわざわざ挙げるまでもないだろう。第二号の「外国交際のための儀礼上の贈答に係る場合」も問題はないと思う。第三号の「公共のためになす遺贈又は遺産の賜与に係る場合」は、「公共のためになす」というのがどうとでも取れるのでちょっとまずいかなと思うものの、皇室の多額の財産が動かされる場合は社会的に大きな関心を呼ぶので現実的な問題はないだろうと考えた。

第四号については、少額の場合は構わないという趣旨はいいが、「別に法律で定める一定価額」というのがいくらなのかが気になった。これは、「皇室経済法施行法」第二条に

(1)天皇など内廷費の対象皇族は、賜与が1,800万円まで、譲受が600万円まで

※内廷費の対象皇族は「天皇並びに皇后、太皇太后、皇太后、皇太子、

皇太子妃、皇太孫、皇太孫妃及び内廷にあるその他の皇族」

(2)その他の皇族は、賜与・譲受ともに160万円まで(但し未成年皇族は35万円まで)

と定められている。庶民感覚からすれば大きい金額だが、皇室とすれば妥当な金額なのかもしれない。ここまで来て、ようやく例えば天皇への献上品は1年間に600万円までは国会の議決を必要としないことが分かった。しかし、献上品は沢山ありそうなので、1年で600万円を超えてしまいそうな気がする。600万円を超えることになった場合は、本当に国会で議決しているのだろうか。と思って、検索してみると、次の記事が見つかった。。

→テレ朝news https://news.tv-asahi.co.jp/news_society/articles/000156524.html

両陛下への献上品で閣議決定 制限額以上が可能へ

天皇陛下の即位を祝う献上品について、法律で定められた金額以上の品物の受け取りを可能にする議決案が閣議決定されました。

天皇皇后両陛下が1年間で受け取ることができる品物の上限は、法律による規定で上皇ご夫妻と長女の愛子さまと合わせて600万円相当までに制限されています。即位に際し、両陛下に対して多数のお祝い品の贈呈が予想されることから、政府は7日の閣議で10月の即位礼正殿の儀の前後50日間に限り、制限額を超える品物を受け取ることができるようにするための議決案を決定しました。今後、衆参両院で議決されることになります。献上品を贈ることができる団体は都道府県などに限られ、一般国民からの贈呈は認められない見通しです。

大きな行事などで多くの献上品が予想される場合は、このように国会の議決を経て別枠を設けているようだ。なお、別の記事で食品は財産として長く保管できないと言う理由から限度額の範囲外だということも分かった(なるほど、食品の献上が多い理由の一つがこれか)。

消費税とインボイス制度 ― その悪辣で非道な仕組み

10月から消費税に関してインボイス制度が導入されるので、新聞各紙にもそれに関連した記事を見ることが増えた。以前、「インボイス制度の問題点についてはネット上で多くの人が語っているので、私が書く必要もない」と書いたが、家人や近くの知人に聞いてみると、自分たちに直接関係しないインボイス制度について知らないのは仕方ないにしても、自分たちがいつも負担している消費税についても全く理解していないことが分かった。実は私自身、昔は消費税のことを誤解していたので、彼らを非難することはできない。それで、かつての自分も現在の周囲の人もよく知らないのであれば、消費税について書いておくことも意味があるかと思った。また、手元の新聞を見た限り、インボイス制度の問題点と私が考えていることがきちんと書かれていないことに気付いたので、インボイス制度についても書いてみようと考えた。

●消費税とはどういうものか

私の周囲の人のほとんどは、消費税とは「消費者が小売店やサービス提供店に代金を支払う時に本体価格に上乗せして支払った税金を、小売店やサービス提供店が預かっておいて後で税務署に納税する」ものだと思っていた。これは、誤解だ。この誤解は日本の消費税を「直接消費税」と呼ばれる税であると考えてしまっていることを意味する。一般に消費税と総称される税は消費者が負担する税金であることは確かだが、実は消費税には様々な課税の仕方があって、日本の消費税は「直接消費税」ではない。

日本で「直接消費税」となっているのは、ゴルフ場利用税や入湯税で、これはゴルフ場や温泉施設が利用者から利用料金と合わせて税金を徴収して納税するものです。日本の消費税は、商品やサービスについてこのような仕組みになっているわけではありません。消費者が誤解するのは、レシートや領収書に消費者が負担すべき消費税分の金額が表示されているからだと思います。それは小売店やサービス提供店が「税金分があるから高くなっているだけだよ」とアピールしたいからでしょうが、実際はそこに表示された税金分を小売店やサービス提供店が納税するわけではありません(このことはあとで述べます)。その意味では消費者を欺く行為だと私は思っています。

では、一般的に消費税と総称される間接税のうちで、「直接消費税」ではない税は誰が納税するのでしょうか。わかりやすいのは、酒税やガソリン税で、これは国内の酒やガソリンの製造業者(または輸入業者)に課税され、その業者が税金を支払ってます。そしてその税金分を販売価格に上乗せして、卸売業者や小売業者に税金分を含んだまま次々と転売してゆくので、最終的には消費者がその税金分を負担することになります。日本の消費税はこれと同じ仕組みでしょうか。いえ、違います。

一般的に消費税と総称される間接税には、製造から小売に至るすべての取引段階に課税される仕組みがあり、日本の消費税はこのタイプの税金です。これは一般的には付加価値税と呼ばれる税金で、外国の税制を紹介する時には国税庁も「付加価値税」と呼んでいます。しかし、日本の消費税を「付加価値税」と敢えて呼ばないのは、一般消費者をだまして「直接消費税」であるかのように思い込ませる策略ではないかと思います。

日本の消費税が付加価値税だという意味は、製造から小売に至るすべての取引段階の事業者に対して、売上金額から仕入金額を差し引いた金額(これを付加価値といいます)に課税する仕組みだということです。そもそも事業者は売上金額から仕入金額と人件費や様々な費用を差し引いた利益に対して法人税を課税されているので、これはある意味で事業者に対する二重課税です。そんな税金を課税されるとしたら、事業者は今までと同じ利益を確保するためにその税金分を販売価格に上乗せしようとします。しかし、その事業者の仕入先の事業者も同じように考えて税金分を販売価格に上乗せしようとするので、自分が払うべき税金分を上乗せするだけでは利益が減ってしまいます。それで、事業者が納税するのは、自分が払うべき税金から仕入金額に含まれている考えられる税金分を差し引いた分だけでいい、となっています。これが、日本の消費税の基本的な仕組みです。

非常にわかりにくいので、簡単な例を挙げて説明します。簡単にするため、商品の製造業者(A)と小売業者(B)と消費者(C)の間の2段階の取引形態を考え、製造業者はどこからも仕入がないものとし、消費税率は10%とします。

<消費税がない場合の取引>

製造業者(A) 価格10,000円でBに販売

⇒粗利は10,000円

小売業者(B) Aから10,000円で仕入れた商品を価格1500円でCに販売

⇒粗利は5,000円

消費者(C) Bから商品を15,000円で購入

<消費税がある場合の理想的な?取引>

製造業者(A) 税抜価格10,000円に税金分1000円を加算して11,000円でBに販売

⇒Aは税金1,000円を納税

⇒粗利は10,000円

小売業者(B) Aから11,000円で仕入れた商品を税抜価格15,000円に

税金分1,500円を加算して16,500円で販売

⇒Bは消費者に税金分だと言って受け取った1,500円のうち、

仕入価格に含まれる税金分を差し引いた500円だけ納税

⇒粗利は5,000円

消費者(C) Bから商品を16,500円で購入

⇒Cは納税しないが、税金分だとして1,500円負担しています

合計納税額 Aの1,000円+Bの500円=1,500円

このケースを消費税がない場合と比較すると、AもBも粗利は変わらず、消費者(C)の負担が1,500円増えていて。消費者が負担した1,500円がAとBに分割されて納税されています。このケースでは、「消費税は消費者だけが負担するもの」という一般に信じられていることと結果的に同じになっています。

しかし、実際は必ずしもこのようになりません。取引における売買価格は双方の力関係に大きく影響されるからです。例えば、小売店(B)の力が製造業者(A)より圧倒的に強い場合、Aが消費税分を上乗せすることをBが認めず元の1000円でしか買ってくれないかもしれません。そして、Bが消費者に対して強い立場(値引きする必要がない)だとすれば、予定通り税抜1500円で消費者(C)に売るかもしれません。その場合には、上の取引は次のようになります。

<Aが消費税分を上乗せ出来ないケース>

製造業者(A) 10,000円(税抜価格9,091円)でBに販売

⇒Aは税金909円を納税します

⇒粗利は9,091円

小売業者(B) Aから10,000円で仕入れた商品を税抜価格15,000円に

税金分1,500円を加算して16,500円で販売

⇒Bは消費者に税金分だと言って受け取った1,500円のうち、

仕入価格に含まれる税金分909円を差し引いた591円を納税

⇒粗利は5909円

消費者(C) Bから商品を16,500円で購入

⇒Cは納税しないが、税金分だとして1,500円負担しています

合計納税額 Aの909円+Bの591円=1,500円

このケースを消費税がない場合と比較すると、Aは粗利が909円減り、Bの粗利が909円増えています。合計納税額は変わりません。これは、力の弱いAは税金分を転嫁できていないのに税金を払わされ、力の強いAは消費税がない場合と同じ価格で仕入れているのに消費税分を消費者に払わせることによって利益を増やしているのです。税務署は消費者に売る金額が変わらない限り、流通段階のどこかの段階の事業者が泣くことになっていても同じ税金を徴収できます。

次に製造業者(A)は小売業者(B)に対して強い立場のため、消費税を上乗せすることができるが、Bは競合他社との価格競争があって消費者(C)に消費税分を転嫁できない(消費者に対して弱い立場)場合を考えてみます。

<Bが消費税分を上乗せ出来ないケース>

製造業者(A) 税抜価格10,000円に税金分1000円を加算して11,000円でBに販売

⇒Aは税金1,000円を納税

⇒粗利は10,000円

小売業者(B) Aから11,000円で仕入れた商品を15,000円(税抜価格13,636円)で販売

⇒Bは消費者から税金分1,363円を受け取ったものとして、

仕入価格に含まれる税金分を差し引いた363円を納税

⇒粗利は3,637円

消費者(C) Bから商品を1500円で購入

⇒Cは税金分として1,363円負担したことになっている

合計納税額 Aの1,000円+Bの363円=1,363円

このケースを消費税がない場合と比較すると、Aの粗利は変わりませんが、Bの粗利は1,363円減っています。消費者は消費税がない場合と同じ金額で購入出来ているので、実際は消費税を負担していませんが負担したことにされています。力の弱いBが消費税分の1,363円を全部をかぶっています。税務署は小売販売価格に応じた税金をしっかり徴収できています。実際には、流通経路は多段階になることが多く、その多段階の業者のうちでのどこかで力の強い弱いによって消費税を巡ってこのような損や得が生じてしまうのです。

ここまで、理解しやすいように、慣れている「消費税を上乗せする」という説明の仕方してきましたが、実際の取引においては、税抜価格という絶対的なものがあってそれに消費税が加算される訳ではないのです。消費者はレシートや領収書に「本体価格xxx円、消費税xx円」のように書かれているのを見慣れているので、間違ってしまうのです。消費者も含めて、取引において重要なのは実際にいくらで買えるかであって、その内訳に税金が含まれているかどうかは買う側にとって本当はどうでもいいことです。例えば、上の例で消費者が出費を15,000円以内に抑えようとするなら、(税込みで)15,000円にならないか交渉すればいいはずです。しかし、本体価格+消費税という考え方に慣らされてしまっているために、面倒にも頭で計算して(10%の消費税があるから13,500円以下かな)、あるいは電卓をたたいて(15,000円÷1.1=13,636円)、税抜き金額で交渉したりします。これは本当はおかしなことです。事業者間の取引でも、重要なのはいくらで売れるか・いくらで買えるかです。交渉の結果、概ね値段が決まれば、請求書に消費税を記載する必要があるため、切のよい税抜き価格にするよう微調整したりします。税抜価格(本体価格)が重要なのではなく、実際の販売価格が重要であることは、国税庁のHPにある消費税の計算方法をみれば、消費税は売上金額の100分の10、となっていることでもわかります。税抜金額や消費税額は実際の販売金額から逆算して計算されるものなのです。

だから、実際には消費税の上乗せを認める・認めないというより、売る側が自分の消費税負担のことを考えて10%の値上げを申し入れるが、力が弱い場合は5%の値上げしか認められなかったり、まったく値上げを認められなかったりするということです。上の例では、簡単のためにまったく値上げを認めないケースを書いていますが、力の強い・弱いに従って損と得が生じることは変わりありません。ただ、その金額が変わるだけです。

以上からわかるように、日本の消費税は、消費者の負担があるだけでなく、力の強い者が得をして力の弱い者が損をする強者優遇の制度なのです。

なお、この制度でもっとも大きな利益を得るのは巨大な輸出事業者です。それは、販売先が海外なので受け取った消費税は0円ですが、国内での仕入には消費税分が含まれているとされるからです。納税すべき金額は0円から仕入価格に含まれる消費税分を差し引くのでマイナスになりますが、このマイナス分は税務署から還付金としてもらえるのです(輸出戻し税)。例えば、トヨタ自動車の場合は6,000億円もの還付金を受け取っているという試算もあります。輸出事業者が仕入先へ消費税分をきちんと支払っているのなら、輸出戻し税という仕組みは理解できますが、力の強い巨大企業は仕入先の納入価格を出来るだけ抑えて購入していると想像できます。いくら安く仕入れてもその中に消費税分が含まれているとみなされるため、必ず還付金が受け取れます。

私は、この輸出戻し税という仕組みを知って、もしどこかの会社から給与をもらっている人が事業者であると言えたらどうなるか、ということを考えてみました。給与をもらっている人は自分の労働力を売っている販売事業者と考えられます。では、売るための労働力はどのようにして仕入れているのでしょうか。労働力は、いろいろな商品やサービスを買って生き続けることによって得られていると考えられるので、生きてゆくために買った商品やサービスを労働力を売るために仕入れていることになります。もちろん、生きてゆくために買った商品やサービスは労働力を売るためだけに使う訳ではありません。生活しているのは、労働力を売るためだけでなく、人生を楽しむためでもあります。従って、生きてゆくために買った商品やサービスのある部分は仕入から除く必要があります。これは、事業者の自家消費(仕入れた商品を売らずに自分で消費してしまうこと)と同じです。労働力を売るために生活している部分と人生を楽しむために生活している部分を簡単に分離することはできませんが、労働力を売るために生活している部分があることは確かです。しかも、貧しい人ほどその部分は大きいでしょう。

このことを踏まえて、事業者であると仮定した給与所得者に消費税の仕組みを適用してみます。給与には消費税は上乗せされていませんから、受け取った消費税は輸出事業者と同じように0円です。一方、労働力を売るために生活している部分で買った(仕入れた)商品やサービスには消費税が含まれています。だから、受け取った消費税(0円)から仕入に含まれる消費税を差し引くと必ずマイナスになり、その消費税分を税務署から還付してもらえることになります。

しかし、給与所得者は事業者でなく単なる消費者と考えられているため、支払った消費税を返してもらうなんてことは出来ません。消費者の圧倒的多くは給与所得者であるが、消費税は、人生を楽しむために生活している部分に課税する(消費税以前にあった物品税はこの考え方だろう)だけでなく、働く(労働力を売る)ために生活している部分(貧しい人ほどこの部分が大きい)に対しても課税する悪辣非道な税金だと、私は思います。

●免税事業者について

消費税は上に述べたように、本来は消費者だけに負担を強いるはずの税金であるにもかかわらず、現実には弱い立場の事業者にそれとは別の負担を強いる(その裏で強い立場の事業者に不当に儲けさせる)制度であることがわかります。弱い立場の事業者とはどういう事業者でしょうか。事業規模の小さな零細事業者だろうと想定されます。このため、国は消費税の導入にあたり、申し訳のように年間売上3,000万円以下の事業者の消費税納税を免除しました。その後、免税基準点は引き下げられ、現在は年間売上1,000万円以下の事業者が免税事業者になっています(実際はさらに色んな条件が付けられて免税事業者を少なくしていますが、それは省略します)。

免税事業者となってる零細事業者はどういう事業者でしょう。2つに分けて考えると分かりやすいです。一つは、零細な小売事業者です。そしてもう一つは別の事業者に商品やサービスを提供する下請け事業者や個人事業主です(この2つが重なっている場合もあり得ますがややこしくなるので省略します)。

零細な小売事業者は、仕入先から消費税分を上乗せされて消費税導入前より仕入価格が上がるにもかかわらず、値上げして消費者に消費税全額分を払ってもらうのが難しい場合があると想定されます(正札価格ではなく値引したりした結果の実際の販売価格の話です)。例えば、10,000円で仕入れた商品を15,000円で売っていた場合、消費税導入後は仕入値が11,000円に上がるので税務署に消費税を払うとすれば16,500円で売らないと同じ利益を確保できません。しかし、値上げできないケースや値上げしても16,500円より安い価格で売らざるを得ないことが零細小売業者では起こりがちだと考えられました。たとえ免税事業者になっても、全く値上げしないと仕入値が1,000円上がっているので、利益は1,000円減少することに注意が必要です。免税事業者になっても、同じ利益を確保するには、1,000円高く16,000円で売らなければならないのです(その場合、レシートに消費税分を書くとすれば、本体価格14,546円、消費税1,454円と書かざるを得ません)。免税事業者のことを知っている人で、16,000円に値上げされたのを知って、「免税事業者なのに値上げして消費税を自分の懐にいれている」と言う人がいますが、これは完全な誤解です(16,000円で売っても利益は増えません)。

もし免税事業者になっていて、16,500円(本体価格15,000円、消費税1,500円)で売れば利益が500円増えるので「益税」が発生しますが、益税は1,500円ではなく500円です。益税は本体価格の3.3%に過ぎません。苦しい商売をしていると思われる零細小売事業者にこの程度の益税が発生しても、私は目くじらを立てる気にはなりません。

もう一つの下請け事業者や個人事業主の場合は、消費税導入に伴って、商品やサービス(仕事)の納入先に消費税分を値上げしてもらうのが難しい場合が想定されます。それで零細な下請け事業者や個人事業主は免税事業者にされたわけですが、納入先は下請け事業者や個人事業主が免税事業者であることが容易に想像できるので、消費税分の値上げは認めないと、ほぼ確実に想像できます。従って、このような免税事業者に益税が発生して、消費税導入前より利益が増えるなんてことはまずありえないでしょう。ここで、注意しないといけないのは、納入先は消費税分を上乗せして仕入れていなくても、仕入れ価格には消費善分が含まれているとして自分が納める税金から差し引くことができることです(控除できるのは仕入価格の110分の10ではなく110分の7.8ですが)。この結果、免税事業者ではなく、免税事業者から仕入れている事業者に益税が発生します。国税庁のHPには次のように書かれています。

→https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6455.htm

=======================================

No.6455 免税事業者や消費者から仕入れたとき

対象税目

消費税

概要

消費税の納付税額は、課税期間中の課税売上げに係る消費税額からその課税期間中の課税仕入れ等に係る消費税額(仕入控除税額)を控除して計算します。

この場合の課税仕入れとは、事業のために他の者から商品などの棚卸資産の仕入れのほか、機械や建物等の事業用資産の購入または賃借、原材料や事務用品の購入、運送等のサ-ビスの購入などをいい、その課税仕入れに係る相手方が課税事業者であることを要件としていません。

したがって、免税事業者や事業者ではない消費者から仕入れた場合も、仕入税額控除の対象となることから、その支払った対価の額は消費税および地方消費税込みの金額とされますので、その対価の額の110分の7.8(軽減税率の適用対象となる課税仕入れについては108分の6.24)相当額は、消費税額として仕入税額控除を行うことができます。

具体例

例えば、免税事業者である下請業者に外注費100万円を支払ったとします。この100万円の支払の中には、その110分の7.8に相当する70,909円の消費税額が含まれているものとして、仕入税額控除を行うことになります。このことは、事業用の建物や器具などを事業者でない人から購入したり賃借する場合も同じです。

=======================================

国税庁のこの具体例で考えると、免税事業者から仕入れているこの事業者は、自分が売る時に受け取っている消費税分から70,909円差し引いた金額を納税すればいいのです。免税事業者には70,909円上乗せして支払っていないことはほぼ確実なので、この事業者は消費税をダシにして70,909円儲けたことになります。

ここも消費税が強い者を儲けさせる仕組みであることが表れています。

●インボイス制度とはどういうものか

インボイスとは何か。もともとの英語の Invoice は「送り状または明細付き請求書」のことですが、消費税に関して10月1日から導入されるインボイスというのは国税庁が「適格請求書」と呼んでいるもので、売手が買手に対して適用消費税率や消費税額等を伝えるものです。インボイス制度は、この適格請求書(インボイス)を使って消費税の納税を管理しようとするものです。適格請求書についてのポイントは、次の2つです。

(1)適格請求書を発行できるのは課税事業者だけ

(2)事業者が自分が支払った消費税分を自分が納める消費税から差し引くには、

仕入先から適格請求書をもらう必要がある

これは、免税事業者とそこから仕入れる事業者に大きな影響を及ぼすもので、(1)は免税事業者は適格請求書を発行できないことを意味し、(2)は免税事業者から仕入れる事業者は仕入価格に含まれる(と考えられる)消費税分を自分の納める消費税から差し引けなくなるということです。

国(国税庁)はインボイス制度の目的を、複数税率(現在は10%と8%)が混在する仕入について正しい消費税の納税額を算出するため、と称していますが、実質的には現在は免税事業者から徴収していない消費税を新たに徴収しようとするものです。その意味では増税に他なりません。この制度の悪魔的なところは、免税事業者を無くすのではなく、現在の免税事業者は免税事業者のままでいることもできるし課税事業者に変更することもできる点です。すなわち、免税事業者がそのまま免税事業者であり続ければ、免税事業者の消費税分の税金を免税事業者の販売先事業者から新たに徴収できるし、免税事業者が課税事業者に変わってくれればその事業者から消費税を徴収できるという、国税庁が「お前らで喧嘩してでもどちらにするか決めてくれ、どっちにしても俺(国税庁)は今まで取ってなかった税金をお前らのどちらからかはちゃんと取れるんだ、えへっへ」とでも言っていそうな制度なんです。これでインボイス制度の本質的なことろは説明出来ているはずですが、ちょっとわかりにくいと思うので、説明の仕方を変えてみます。

免税事業者は、課税事業者になって新たに消費税を納税するメリットは何もないので、当然そのまま免税事業者を続けたいと思うでしょう。でも、そうすると、納入先の事業者は税金が増える(仕入に含まれるとして自分が納める消費税から差し引いていた消費税分が差し引けなくなる)ことになります。良心的(?)な納入先ならば、下請けに税金を払わせるのはかわいそうだから、うちの税金が増えるのは我慢しよう、となるかもしれません。しかし、もっとありそうなのは、下請けに対して、課税事業者になるように圧力をかけることでしょう(あるいは自分が新たに支払うことになった税金分を差し引いた金額を納入価格にするように強いるでしょう)。

ここで免税事業者は迷います。課税事業者になれば消費税を取られるし、断れば納入先から仕事をもらえなくなる(商品を買ってもらえなくなる)かもしれない。かといって、納入価格を税金分値下げするのは消費税を払うのと同じことだし。これがどう決着するかは分かりません。私の想像では、仕方ないので課税事業者になった上で、なんとか少しでも納入価格を上げてもらうように交渉する下請け事業者が多いのではないかと思います(その成功率は低そうですが)。

重要なのは、いずれに決着しても下請け事業者か納入先事情者かどちらかあるいは両方の利益が圧迫されるということです。しかし、国(国税庁)は必ずどちらかかから免税にしていた消費税を新たに徴収できるということです。

国税庁は制度変更に伴う緩和措置(増える負担の軽減措置)を期間を区切って設けるようにしていますが、あくまでも負担の軽減に過ぎず負担が増えることは変わりありませんし、これはあくまで経過措置なのでいずれフルに負担がかかってきます。

免税事業者が課税事業者に変わるということは、それが仕入のない末端の事業者(例えば個人事業主はみんなそうです)であれば、経過措置終了後は、今の税率のままでも売上(収入)の11分の1(9.1%)の税金を納めなければなりません。しかもこれは法人税(または所得税)の他に新たにかかる税金です。新たに9.1%の増税をされると、零細事業者やフリーランスの人は仕事が続けられなくなることも多いのではないかと危惧します。

小さい町工場のような零細事業者がつぶれるのも問題ですが、文化・芸能・出版・報道等の分野で働いているフリーランスの人たちが立ち行かなくなるのは個人の問題ではなく大きな社会的損失になりかねないと思います。

日本国憲法を読んで自分なりに考えた(第4回:第一章 天皇(その2)、第三条~第七条)

第4回は「第一章 天皇」のうち、「第三条~第七条(天皇の行為に関する規定)」について考えたことを書きます。

==== 第一章 天皇 == 第三条~第七条 ================

〔内閣の助言と承認及び責任〕

第三条 天皇の国事に関するすべての行為には、内閣の助言と承認を必要とし、内閣が、その責任を負ふ。

〔天皇の権能と権能行使の委任〕

第四条 天皇は、この憲法の定める国事に関する行為のみを行ひ、国政に関する権能を有しない。

2 天皇は、法律の定めるところにより、その国事に関する行為を委任することができる。

〔摂政〕

第五条 皇室典範の定めるところにより摂政を置くときは、摂政は、天皇の名でその国事に関する行為を行ふ。この場合には、前条第一項の規定を準用する。

〔天皇の任命行為〕

第六条 天皇は、国会の指名に基いて、内閣総理大臣を任命する。

2 天皇は、内閣の指名に基いて、最高裁判所の長たる裁判官を任命する。

〔天皇の国事行為〕

第七条 天皇は、内閣の助言と承認により、国民のために、左の国事に関する行為を行ふ。

一 憲法改正、法律、政令及び条約を公布すること。

二 国会を召集すること。

三 衆議院を解散すること。

四 国会議員の総選挙の施行を公示すること。

五 国務大臣及び法律の定めるその他の官吏の任免並びに全権委任状及び大使及び公使の信任状を認証すること。

六 大赦、特赦、減刑、刑の執行の免除及び復権を認証すること。

七 栄典を授与すること。

八 批准書及び法律の定めるその他の外交文書を認証すること。

九 外国の大使及び公使を接受すること。

十 儀式を行ふこと。

=======================================

<第三条>

〔内閣の助言と承認及び責任〕

第三条 天皇の国事に関するすべての行為には、内閣の助言と承認を必要とし、内閣が、その責任を負ふ。

この条文を読んでまず思ったのは、「天皇の行うすべての行為」とせずに、「国事に関する行為」に限定したのは何故かということだ。もちろん、まったく限定なく「すべての行為」とすれば、天皇の日常生活にも「内閣の助言と承認が必要」となってしまうので限定する必要があるのは明らかだ。しかし、例えば「この憲法の定めるすべての行為」することも出来たはずだと思った。何故そうしないのか。そこで、憲法の定める天皇の行為を列挙してみた。

①法律の定めるところによる国事に関する行為の委任(第四条第二項)

②国会の指名に基く内閣総理大臣の任命(第六条第一項)

③内閣の指名に基く最高裁判所長官の任命(第六条第二項)

④国事に関する行為(第七条)

⑤憲法改正の公布(第九十六条第二項)

第三条で「内閣の助言と承認が必要」とされている天皇の行為を「国事に関する行為」と限定することは、④以外を除いていると考えられる。このうち③は「内閣の指名に基く」行為だから、わざわざ「内閣の助言と承認が必要」としなくてよいだろう。②と⑤は国会が決めたことの実行であるから、ここに「内閣の助言と承認」を介在させることは三権分立の理念からよくないと思い、除外されていることに納得した。①については、事情はちょっと複雑だ。法律は国会が作るので、その法律に従った委任に「内閣の助言と承認」を求めない方がよいということか。しかし、法律の適用に当たってはその妥当性の判断が必要で、その判断を内閣と無関係に天皇に一任してよいかという問題がある。そこで、憲法第四条第二項に基づいて作られた「国事行為の臨時代行に関する法律」をチェックしてみた。すると、天皇は「内閣の助言と承認により」委任できると規定していることが分かった。①は憲法では「内閣の助言と承認」の対象から除外されているが、それを法律で補っているわけだ。

これで、ようやく第三条が「国事に関する行為」に限定して「内閣の助言と承認が必要」としていることを、(私流に)理解できた。

天皇の国事に関する行為は、「内閣の助言と承認を必要」とするのであるから「内閣が、その責任を負ふ」として天皇の免責をいうのは当然のことだろう。免責についてはその通りだが、承認については考えるべきことがあると思った。それは承認のタイミングだ。天皇が国事に関する行為を行う場合に、その内容について事前に承認していても、その内容に反することを天皇が行ったら(言わば天皇の内閣に対する反逆)どうなるか。国事に関する行為は天皇がそれを行っただけで有効になると考えると、困ったことになる。従って、内閣の承認は事前だけでなく事後にも行われることが必要で、事後の内閣の承認によって初めて、天皇の国事に関する行為が有効になると考えなければならない、と私は思った。

しかし、法律家も含めて、天皇の反逆を全く想定していないので、事後承認により国事に関する行為を有効化ということは考えられていないようだ。もしかしたら、通常は事後承認という行為を行わなくても、天皇が反逆した場合は事後的に否認(承認しない)と宣言することによって、天皇の国事に関する行為を無効化できるということなのかもしれない。

<第四条>

〔天皇の権能と権能行使の委任〕

第四条 天皇は、この憲法の定める国事に関する行為のみを行ひ、国政に関する権能を有しない。

2 天皇は、法律の定めるところにより、その国事に関する行為を委任することができる。

第1項は天皇が国の政治(国政)に関して何の権限も能力もない(権能を有しない)と述べた非常に重要な条文だと思う。これによって、「国事に関する行為」も天皇の権限ではなく、形式的・儀礼的な行為に過ぎないことが分かる。しかし、「この憲法の定める国事に関する行為のみを行ひ」と書いているのは納得できない。第三条のところに書いたように、憲法の定める天皇の行為は「国事に関する行為」だけではない。ここは、「国事に関する」を削除した方がよいと思う。「天皇は、この憲法の定める行為のみを行ひ」でいいではないか。何故、「国事に関する行為のみ」と限定しているのかは、私には分からなかった。

この第四条第一項により、天皇は政治的な行為を禁じられている、と言われるが、そのことはよく考える必要があると思う。天皇も一人の人間であるからいろいろと私的な行動を行うのは当然だ。私的な行動でも人の目に触れれば注目されることが多い。これは各界の有名人でも私的行動が注目されることがあるので、超有名人の天皇のが注目されるのは当たり前だろう。問題は、どう考えても私的活動とは思えない活動が多く存在することだ。公的な活動は、憲法の定める行為にとどまらない。宮内庁のHPにも「国事行為などのご公務」として、国事行為以外の公務について書かれているし、各種行事への参加など多くの公的活動も行っている。これらの、憲法の定める行為ではない公的活動をどう考えるべきか。

天皇の公的活動を考えるために、私は大会社の社長のことを考えてみた。社長にもその地位としての活動と、その地位とは別の個人としての活動がある。社長のその地位にあるものとしての活動は公的活動だが、個人として社会に影響を与える公的な活動を行うこともあることに気付いた(例えば、個人として行われる慈善団体や学術研究への多額の寄付や、会社とは無関係の団体の役員を務めることなど)。要は、人はその地位とは別に個人として公的活動を行うことがあるということだ。だから、天皇に関して私的行為か公的行為かが問題なのではなく、天皇という地位による行為なのか、地位とは関係ない個人的な行為なのかが問題だろう。こう考えて、第四条は天皇という地位による行為について定めていて、地位とは関係ない個人的な行為に制限を加えているのではないという解釈に達した(そう考えないと、天皇の憲法の定める行為ではない公的活動は違憲だという結論になる。)

それでは何故、宮内庁のHPに天皇という地位による行為ではない(と私が考えた)「憲法の定める行為ではない」行為が書かれているのだろう。それを考えるため、もう一度、社長の例を考える。社長の場合、その地位としての活動と個人としての活動は何によって分かれるのだろう。私の答えは、その活動の費用がどこから出ているかだ。費用が会社から出ているとすれば、それは社長という地位による活動だし、個人が払っているなら個人としての活動だと言えるだろう。では天皇の場合は? 天皇の場合は、会社の社長と違い、天皇という地位による活動(社長が会社のために行うのに対して、天皇は国または国民のために行う)に対する費用が国から支払われるだけでなく、天皇の生活費や個人として行う活動の費用も国から払われている。しかも、天皇の生活費を支出するだけでなく、日常生活も含めてその活動のすべて(個人的活動も含めて)を国の組織(宮内庁)が支えてる。こういう事情があるため、宮内庁は天皇(及び皇族)の個人的な公的行為もその職務内容として捉えているのだろうと解釈した。

宮内庁の予算は、皇室費と宮内庁費に分かれ、さらに皇室費は内廷費・皇族費・宮廷費の三つに分けられている。このうち、内廷費は天皇家(及び上皇家)の個人的費用に充てられるのは明らかだが、宮廷費が問題だ。宮廷費には「憲法の定める行為ではない」公的活動の経費が含まている。これでは、費用の面で、天皇という地位による活動(これは第四条第一項により「憲法の定める行為」に限られる)と天皇という地位によらない個人的な公的活動を分離できない。そのため、天皇という地位によらない個人的な公的活動が、その地位による活動であるかのように扱われてしまっている。「憲法の定める行為ではない」活動も天皇という地位による活動だとするなら、それは明確に憲法に違反するだろう。

天皇の公務は厳格に憲法の定める行為に限り、それ以外はすべて私的行為とすることが必要だと、私は思う。この観点から、宮廷費は例えば「天皇公務費」としてその用途を絞り、削った費用はすべて内廷費とすべきだろう。

ここまで考えて、ようやく「天皇の政治的な行為」について考えることができるようになった。天皇の地位による行為は第四条第一項により「憲法の定める行為」に限定されているのだから、それ以外の行為はすべて天皇の地位によらない行為(すなわち個人的な行為)と考えるべきだ。個人的な行為は法律に違反しない限り一般人と同様になんでもできると考えた方がよい(但し、憲法第八条に規定する財産授受は例外)、と私は思う。従って、天皇がたとえ「憲法の定める行為」以外の政治的な行為を行ったとしても、それが天皇の地位による行為であっても(もちろん憲法に違反するが)「国政に関する権能を有しない」のであるから政治的な影響力はないし、それが個人的な行為であればなおさら何の政治的な影響力ないはずだ。もちろん、そのような行為は天皇という立場にあるものとしてふさわしくないという批判は当然あるだろう。それは、例えば最高裁判所長官が公人としてであれ個人としてであれ、政治的な行為を行った時に批判されるのと同じことだ。

問題は、天皇が政治的な行為を行うことではなく、天皇には「国政に関する権能を有しない」にも拘わらず、影響を及ぼすかのようにとらえることだ。しかし、憲法の規定にも拘わらず国民の多くが天皇の権限(または権威)を過大に考えてしまっているため、現実的には天皇の行為が社会に大きな影響を及ぼしてしまうだろう。その意味で、天皇の個人としての政治的な行為は、禁じられていないとしても、現状では、そうした行為が行われないように(政府が天皇に政治的な行為を行わせようとしないように)社会的圧力を加え続けなければならない。将来、国民の多くが天皇の権限を正確に認識するようになれば、「天皇は政治的な行為を禁じられている」という言い方は不要になるだろう。

さらに進めて、私は天皇が政治的発言をすることも本来は禁止すべきことではないと思う。天皇には政治的権限は何もないのだから、その発言内容に対して妥当性を欠くと思えば自由に批判すればいいし、もっともだと思えば賛同すればいい。問題は、天皇の意見が一般的な国民の意見より価値があるようにとらえることにある。実は、これは天皇に限らず、本来何の権限もないことについて、経済団体や、学者や、タレントや、インフルエンサーと呼ばれる人たちが述べる意見に関しても同じことが言える。色々な人が知らない情報や知識を与えてくれることを有難く思い尊重べきだとは思うが、それらの情報や知識から出される意見については自分で是非を考える必要があると思う。

次に、第四条第二項について考える。この項は、天皇の国事に関する行為の委任について述べたものだが、それが天皇の行為として定められていることに違和感を感じた。天皇の国事に関する行為を天皇以外の人間が行うことについては、この項の規定の他に第五条の摂政についての規定があるが、摂政を置くことは天皇の行為としては書かれていない。この項の内容は、「委任」という本人が行う行為を表す言葉ではなく、他者が行う行為として使える「代行させる/する」という言葉を使って書くこともできたと思う。例えば、「天皇の国事に関する行為は、法律の定めるところにより、代行させることができる」のように。あるいは、第五条の摂政についての規定が、摂政を置くことができることを前提として書かれているのと同様に、代行させることができることを前提とするならば、「天皇の国事に関する行為を代行する者を置くときは、法律の定めるところによる」とでも書けただろうと思う。

では何故、天皇の国事に関する行為の代行を置くことについて、それを天皇の行為としたのだろうか。いろいろ考えた結果、私が想像したのは次のような理由である。摂政については、大日本帝国憲法にも規定があり旧皇室典範で「天皇未タ成年ニ達セサルトキ」と「天皇久キニ亘ルノ故障ニ由リ大政ヲ親ラスルコト能ハサルトキ」に摂政を置くことが定められている。これを見ると、摂政を置くのは天皇が責任を持った正常な判断ができないと考えられるときであることが分かる。一方、天皇の代行については、大日本帝国憲法にはその規定がなく、それを一種の不備(天皇が一時的にその役割を果たせなくなる場合に困る)とみなして、日本憲法にその規定を作ろうしたのだと思う。そして、その場合は摂政を置く場合と違って、天皇が正常な判断ができなくなっているわけではないので、代行を天皇の主体的行為として位置付けてしまったのではないか。もし私の想像が当たっているなら、これは天皇の意思の有無を憲法に持ち込むことであり、天皇は「国政に関する権能を有しない」という第一項の規定にそぐわないと思う。これは、大日本帝国憲法の天皇主権という考え方の残滓ではないだろうか。

第三条の解釈に関して、憲法第四条第二項に基づいて作られた「国事行為の臨時代行に関する法律」で、天皇は「内閣の助言と承認により」委任できると規定していることを書いたが、憲法の下位にある法律にこの規定を入れざるを得なかったのは、天皇の国事に関する行為の代行を置くことを天皇の委任行為としたからだ。憲法の下位にある法律で、憲法の規定に制限を加えるような法構成になっているのは、すっきりとした美しい構成ではないと私には思われる。大日本帝国憲法の残滓を引きずったことの悪影響(の一つ)だと考える。

なお、国事行為の臨時代行は天皇の外国旅行や病気療養に際して度々行われてる。大日本帝国憲法下で天皇の外国旅行の例がないのは、時代の違いによりその必要性がなかったのかもしれないが、大日本帝国憲法に代行の規定がないためかもしれないと思った。昭和天皇は皇太子時代の1921(大正10)年に英国を始めヨーロッパ五か国を訪問している。同じ年に当時皇太子であった昭和天皇は大正天皇の摂政に就いているが、それは3月3日から9月3日までの外国訪問のあとの、11月25日のことである。この順序関係も、天皇に代わって権力を行使する摂政への就任後には外国旅行ができないためであるように思う。

こう考えると、日本国憲法で天皇の代行の規定を設けたことは良かったと思う(代行を委任の規定としたことはダメだが)。

<第五条>

〔摂政〕

第五条 皇室典範の定めるところにより摂政を置くときは、摂政は、天皇の名でその国事に関する行為を行ふ。この場合には、前条第一項の規定を準用する。

この条文で私が奇妙に思ったのは、摂政を置くことができることが直接的には憲法に書かれていないにもかかわらず、それが前提になっていることだ。摂政を置く場合があることは、大日本帝国憲法やそれ以前の日本の歴史を踏まえれば当然と認識されたのだろう。しかし、そんな場合も、法律(憲法はその最上位のもの)の建付けとしてはそれが可能であることを明記すべきであるように思う。これも、大日本帝国憲法の存在を引きずっているのかもしれない。

<第六条>

〔天皇の任命行為〕

第六条 天皇は、国会の指名に基いて、内閣総理大臣を任命する。

2 天皇は、内閣の指名に基いて、最高裁判所の長たる裁判官を任命する。

この条文では、天皇の行為のうち二つの任命行為を規定している。この任命行為を第七条の天皇の国事行為から外していることの解釈については、第三条のところに書いた。それ以外に考えたことは、何故この二つの任命だけを特別にここに取り出している(国務大臣他の官吏の任命は国事行為として第七条に規定している)のかということだ。私が考えたのは以下。

三権(立法、行政、司法)の長については特別な権威付けが必要と考え、その権威付けを国事行為とは別の天皇の任命行為としたのではないか。天皇を権威付けに使う発想が全くなければ、そもそも「国政に関する権能を有しない」天皇など必要がなかったはずであるが、そのことは別にして、ここでは、立法府の長たる衆議院議長および参議院議長が天皇の任命行為の対象になっていないことについて考えた。立法府を構成する国会議員は、主権者である国民から直接選ばれた者であり、議長はその代表者である。その議長を天皇によって権威付けするのは、主権在民の観点からさすがにマズイと考えられたということではないかと思った。

第六条に関しては、全く別のことも考えた。それは、最高裁判所の長たる裁判官(最高裁長官)を内閣が指名することが、ここに間接的に書かれている以外に規定がないことだ(これは内閣総理大臣の指名について明確に規定があることと著しい違いだと思う)。最高裁判所の裁判官の任命について規定した第七十九条では、わざわざ長官を除いて、「その長たる裁判官以外の裁判官は、内閣でこれを任命する」と書かれている。これは、長官の任命を天皇の行為としたために内閣の任命から外したわけだが、これとは別に、内閣が長官を指名するということを直接的に書いた条文があるべきだと私は思った。

<第七条>

〔天皇の国事行為〕

第七条 天皇は、内閣の助言と承認により、国民のために、左の国事に関する行為を行ふ。

一 憲法改正、法律、政令及び条約を公布すること。

二 国会を召集すること。

三 衆議院を解散すること。

四 国会議員の総選挙の施行を公示すること。

五 国務大臣及び法律の定めるその他の官吏の任免並びに全権委任状及び大使及び公使の信任状を認証すること。

六 大赦、特赦、減刑、刑の執行の免除及び復権を認証すること。

七 栄典を授与すること。

八 批准書及び法律の定めるその他の外交文書を認証すること。

九 外国の大使及び公使を接受すること。

十 儀式を行ふこと。

この条文で規定れている国事行為は、「国政に関する権能を有しない」天皇にその内容をを決定する権限がないことは明らかだ。従って、これは別途決定された内容を有効化するための手続きだと考えられる。それでは、その内容を決定する権限は誰にあるのか。第七条に関しては、これが非常に重要なポイントだ。一般的に、法律上の行為について、その手続きだけを法律に定めて、その行為を行う権限について定めないということはあり得ないと私は思う。法律上の権限を行使するためには、その根拠となる法律が必要だ。このことは法律の一つである憲法についても同じだ。

天皇の国事行為について、それが内閣の助言と承認により行われるとしても、この条文が別途決定された内容を有効化するための手続きに過ぎないことを考えると、この条文を根拠として内閣がその内容を決定する権限を持つと考えるのは間違っていると、私は思う。この条文以外に憲法や法律が定める規定に従って決定された内容だけを天皇の国事行為として実行できると考えるのは当然の解釈だろう。

ところが、第七条の三に「衆議院を解散すること」があることを理由として、いわゆる七条解散が内閣の長である総理大臣の権限であるかのようにしてしまっている現状がある。これは、私にはペテンであり法治国家にあるまじきことだと思われる。衆議院の解散については、第六十九条に「衆議院で不信任の決議案を可決し、又は信任の決議案を否決したとき」の内閣の選択肢の一つとして規定されているだけだ。従って、衆議院の解散はこの場合に限られると考えるべきだ、と私は考える。

七条解散について、学者の間でも議論があることや、1952年の解散時に当時の野党も七条解散を容認する態度をとってそれ以降七条解散が定着してしまったことも承知しているが、それでも現在改めて七条解散を否定することは大きな意味があると考える。なお、七条解散について争われた裁判で、最高裁が「高度に政治性のある国家行為については法律上の判断が可能であっても裁判所の審査権の外にある」として違憲審査を避けたことは、この国の司法が行政権に対して有効な牽制機能を果たしていないと言わざるを得ない(しかし、この判決が合憲判断をせずに違憲審査を避けたということは、裁判官が法律的には違憲だと認識したことを示唆していると私は思う)。

9月1日 ― 書きたくなかったが、書かざるを得なくなった

今日は関東大震災から100年目の日だった。地震で多くの人が亡くなった日である。私が生まれた以降でも、甚大な被害をもたらした巨大地震が、阪神・淡路大震災(1995年)と東日本大震災(2011年)の2回あり、その地震でも多くの人の命が失われた。多くの人が亡くなった地震のことを書くのは気が重い。関東大震災についてさらに気が重いのは、震災に乗じて数々の虐殺事件が起こったことだ。だから、書きたくなかった。

だが、関東大震災のときに起きた朝鮮人虐殺についての松野官房長官の発言を聞いて書かざるを得なくなった。

●松野官房長官が記者会見で述べたこと

======================================

関東大震災の朝鮮人虐殺、松野官房長官「事実関係把握する記録見当たらない」

松野官房長官は30日の記者会見で、関東大震災の発生時にデマによって起きた朝鮮人虐殺について「政府として調査した限り、事実関係を把握することのできる記録が見当たらない」と述べた。その上で、「特定の民族や国籍の人々を排斥する不当な差別的言動、暴力や犯罪は許されない」と語り、政府としてSNSの発信などを通じ、外国人差別解消に向けた啓発活動に取り組んでいると強調した。

======================================

(以上、読売新聞オンラインの記事)

この記事を読んで、朝鮮人虐殺があったことは歴史的事実だと思っていた私は、非常に驚いた。歴史的事実だが、政府内部には一切記録が残っていないということか? いくら100年前の大正時代だといっても、当時の政府が何の記録も作らなかったとは考えられない。その後、長年の間にすべて失われたか、あるいは敗戦の際に戦争関係の文書と同様に不都合なものとして焼却されてしまったのだろうか。

●日本ファクトチェックセンター(JFC)によるファクトチェック

ネットを検索すると、松野官房長官の「(関東大震災での朝鮮人虐殺)事実関係を把握する記録は政府内に見当たらない」は不正確という記事が見つかった。以下、この記事による。

→https://factcheckcenter.jp/n/nb3f98f67de27

内閣府が2009年に関東大震災の詳細を記した「災害教訓の継承に関する専門調査会 報告書」を公表していて、その4章「混乱による被害の拡大」の2節「殺傷事件の発生」に、次の記載があるという(これ以外にも、報告書には「官庁記録による殺傷事件被害死者数」という表や、公的機関が残した記録が多数掲載されているとのこと)。

===「災害教訓の継承に関する専門調査会 報告書」より引用=========

官憲、被災者や周辺住民による殺傷行為が多数発生した。武器を持った多数者が非武装の少数者に暴行を加えたあげくに殺害するという虐殺という表現が妥当する例が多かった。殺傷の対象となったのは、朝鮮人が最も多かったが、中国人、内地人も少なからず被害にあった。加害者の形態は官憲によるものから官憲が保護している被害者を官憲の抵抗を排除して民間人が殺害したものまで多様である。(中略) 殺傷事件による犠牲者の正確な数は掴めないが、震災による死者数の1〜数パーセントにあたり、人的損失の原因として軽視できない。

======================================

これについて、松野官房長官は、翌31日の記者会見で次のように答えた。

「中央防災会議のもとに置かれた災害教訓の継承に関する専門調査会が、過去の災害教訓をまとめた報告書における記述を指すものに関することでございますけれども、従来から国会質問や質問主意書に対してお答えしている通り、当該記述は有識者が執筆したものであり、政府の見解を示したものではありません」

政府(内閣府)が公表した報告書について、「有識者が執筆したものであり、政府の見解を示したものではありません」と言うとは、呆れると同時に怒りが起こってきました。

また、内務省警保局長からの「取り締まりに関する電信文」というのがあって、これは、関東大震災において朝鮮人が爆弾を所持したり、放火をしたりしているから取り締まるように各地方に送られたものだという。この電信文が、震災直後の朝鮮人に対する警戒心や憎悪を広げる一因となったのではないかと、福島みずほ参議院議員が国会で質問していた。

これに対して、松野官房長官は、31日の同じ会見でこう述べた。

「内務省警保局長から各地方長官宛に発出された『取り締まりに関する電信文』と承知をしておりますけれども、従前から、これも国会質問や主意書にお答えしてきている通り、その内容について政府内に事実関係を確認することのできる記録が見当たらないものと承知をしております」

意味がよく分からない答弁だ。電信文は防衛研究所戦史研究センター史料室に保管していることが確認されているので、「記録が見当たらない」というのは、電信文の存在や内容のことではなく、それが「震災直後の朝鮮人に対する警戒心や憎悪を広げる一因となった」かどうかについてかもしれない。

JFCの記事には、上記の専門調査会報告書第4章第2節「殺傷事件の発生」を執筆した鈴木淳教授(東京大学文学部日本史学研究室)の次のコメントも掲載している。

「『虐殺』というのは外からの評価なので、治安機関による殺傷の報告や、裁判での判決などで『虐殺』という言葉は使われていないと思います。そこで『虐殺事件に関する資料を出せ』というと『ない』と答える余地はあります」

「資料から直接言えるのは『殺傷事件』の存在であり、報告書で事件の中に虐殺としか言いようのないものが多いと書いていますが、それは私の評価で、委員会の合意を得て報告書に載った見解です」

以上のような検証過程ののち、JFCはファクトチェックの「判定」として次の結論を出している。

「殺傷」に関する資料は間違いなくあったとしても、それが「虐殺」かどうかの評価はまた別で「虐殺」に関して「事実関係を確認することのできる記録が見当たらない」という返答はありうるかもしれない。

しかし、「記録が見当たらない」という発言は、殺傷に関する事実確認自体が不可能なほど記録がないという意味に受け取られる可能性が高く、不正確(ミスリード)と判定した。

不正確(ミスリード)とは弱すぎる批判だと、私は思った。政府が公表した報告書を政府の見解の見解ではないと言うのは詭弁だし、殺傷事件はあってもそれが虐殺かどうかの記録はないというのが言い分だとしたら、これは「朝、ご飯を食べたが、それが朝食かどうかは評価の問題だ」という新たな「変形ご飯論法」だと思った。

●何故なのかを考えてみなければ(でもまた出来ていない)

今回の松野官房長官に限らず、多くの自民党政府関係者や国会議員が、過去の日本の不名誉な出来事について、今は当時の政府や社会のありかたから全く変わっているはずなのに、なぜできるだけなかったことにしたがるのか、私にはうまく説明できない。歴史修正主義という言葉で批判される動きだが、そうすることのその彼らにとっての利益と彼らの心理がどういうものなのか。

彼ら自身の心からの思いなのか、それとも彼らを支持する人たちのある部分の思いを代弁することが利益になるからなのか。考えてみなければ、と思いながら、まだ考えることができないでいる。

●最後に

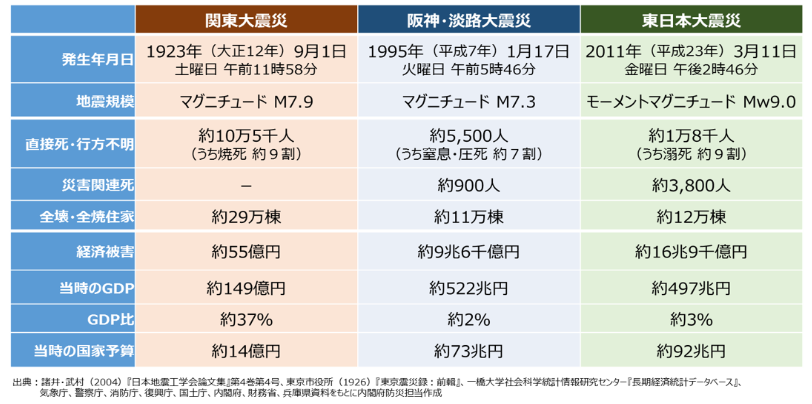

明治以来の3つの大震災を比べた資料を貼っておく。

この表をみて思うこともあるが、軽々しくコメントすることは避ける。

多くの亡くなった人達に深く哀悼の意を表することだけにしたい。合掌。

29日ぶりのウォーキング

一昨日、久しぶりに約10kmのウォーキングをした。6月までは週3回以上のウォーキングを心がけていたが、この夏の暑さで7月は6回にとどまり、8月は暑さ指数が連日「危険」という状態になったことを言い訳に、8月1日を最後にウォーキングをやめていたのだ。

なので、一昨日は29日ぶりのウォーキングだった。昼食をはさんで約10km。以前なら大したことない距離だが、久しぶりで体がなまっていたことと、まだまだ暑いことで、ちょっとバテ気味だった。

午前中は中目黒駅から、蛇崩川緑道を世田谷区境まで歩き、祐天寺に立ち寄ったあと、台地に上って長泉院附属現代彫刻美術館に行き、台地から降りて目黒区民センターでちょっと涼んでから目黒川沿いを歩いて中目黒駅前に戻った。これで6km強。

昼食はサイゼリア。ほかの店が軒並み値上げするなかで、今でも500円ランチが食べられる貴重な店だ。「ほうれん草とパンチェッタのスパゲティ」を食べた。簡単なスープとサラダが付いて500円は本当に安い。

午後は中目黒駅前から別所坂を上り、旧山手通りの南側をちょっとうろついてから、代官山経由で渋谷駅まで歩いた。これは4km弱。

9月になったので、今月からはもっと歩くようにせねば。と言っても、まだまだ暑い日がしばらく続きそうなので、週3回は無理か。

NHK受信料について

テレビは観ない。だから家にテレビはない。それで、NHK受信料は私には直接関係がない。しかし昔は、テレビを観ていた時期もあったので、その時にはNHK受信料について考えた。そんなことは忘れていたが、29日に、NHKのインターネット配信にからんで視聴者に負担金を求めるという報道があって、またNHK受信料について考えるはめになってしまった。PCやスマホを持っているだけでNHK受信料を払えと言われるのか?

報道された記事を読むと、NHKのネット放送を観たい人にだけアプリをダウンロードさせて料金を徴収する、ということなので、テレビ受像機を持っているだけで受信料を払わせようとしているテレビ放送とは考え方が違うようだ。しかし。先行きどうなるかは分からない。そんなわけで、またNHK受信料について考えることになった。

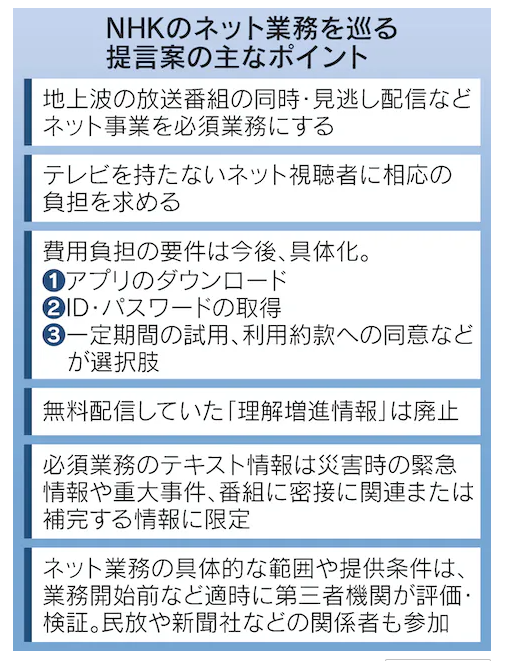

●総務省がまとめた「NHKのインターネット業務の利用者の一部に負担金を求める提言案」

総務省が8月29日にまとめた提言案のポイントは次の内容とのこと。

※日本経済新聞のネット記事(「NHKネット配信を必須業務化、視聴者に負担金 総務省案」より引用

日経の記事によると、提言案は「テレビなどの受信設備を持たずにネットを通じて視聴する者に対して相応の費用の負担を求めることが適当」と言っているが、負担金はスマートフォンやパソコンなどを保有しただけでは求めす、ネット番組の視聴に際して①アプリのダウンロード②IDやパスワードの取得・入力③一定期間の試用や利用約款への同意――といった行為を条件とする考え方になっている。しかし、「災害時の緊急情報や重大事件など緊急度が高く、広く提供すべき情報は負担金を払っていないネット視聴者にも提供する必要があるとの見解も示唆した」とのことなので、NHKのネット放送について次のような可能性があると私は考えた。

1.ネット放送を「希望者のみ観る放送」と「国民すべてに必要な放送」に分ける

2.「希望者のみ観る放送」は料金を払った人だけが視聴できる

3.「国民すべてに必要な放送」は誰でも視聴できるが、料金は次のいずれかにする

(A)ラジオ放送と同じように無料とする

(B)テレビの受信契約がないPC・スマホ保有者から受信料をとる

(C)PC・スマホ保有者すべてから受信料をとる

ラジオ放送も昔は受信料をとっていたことや、全国の世帯の7割以上がすでにテレビの受信料を払っていることを考えると、(B)の可能性が最も高いように思う。もしそうなれば、私も払えと言われてしまう。もちろん、これは私の勝手な想像だ。

「総務省は放送法改正案を来年の通常国会に提出する見通し」とのことなので、来年の国会で審議されることになるが、もし私の想像通りである場合に反対の声が大きくなるだろうか。テレビ受信料を払っていない世帯は3割以下で若者の単身世帯が多いと思われることこと、その若者の政治に関する関心が低いこと、与党の自民・公明だけでなく維新・国民は反対しない(立憲は日和るし、反対するだろう社民・れいわ・共産は超弱小)と想像されること、そしてそれらの政党に投票している人が多数であること(投票しない人は政治への関心が薄い)を考えると、法案は通ってしまうように思えてならない。

●NHK受信料について考えたこと

NHK受信料について考えるのは今回が初めてではない。最初はもちろんテレビを観ていた時期だ。NHK訪問員が時々来て、受信契約しろと言うので考えざるを得なかった。次に考えたのは、「NHKをぶっ壊す!」とか叫ぶ政党が世間を騒がせた時。そして今回で3回目。(第2次安倍政権になって、百田尚樹が経営委員になったり、籾井会長の発言が物議をかもしたりした時にもNHKについて考えたが、その時は受信料について考えたわけではない。さらに、今年になって放送法解釈変更が国会で取り上げられ、政府・自民党からNHKを含む放送局への圧力と放送局側の忖度が問題になって、私も色々考えたが、その時も受信料のことは考えていなかった。)

テレビを持っていた時は、NHKも観ていたが受信料は払いたくなかった。単にケチなため(お金がもったいない)から。それでも、NHK訪問員を追い返すために、理屈が必要なので放送法を調べた。NHKの放送を受信することのできる受信設備(テレビ)を設置した者は受信契約を締結しなければならないとあり、テレビの設置→受信契約の義務→受信料支払いの義務、という構造になっていることが分かった。なので、受信契約の義務を無視すれば受信料は払わなくてよい。受信契約をしなかった場合の受信料割り増しについての規定はあるが、そもそも受信契約をしなかった場合の罰則はない。それを確認して、NHK訪問員には「契約したくない、(契約は放送法で決められた義務だと言うので)放送法はおかしいと思うので従わない」と言って追い返していた。当時は、刑事上の罰則がなくても法律に違反すれば民事裁判で訴えられる可能性があることに思いが至らなかった。

「NHKをぶっ壊す!」と叫ぶ政党(名前がころころ変わって面倒なので以下「N党」と略す)が存在感を増した時には、NHKの存在が必要かどうかなどの議論が少しだけネットにも出ていたので、もうテレビを観なくなっていたが、私も少し考えた。その時考えたのは、災害などの迅速で正確な情報提供や、企業からの独立性(広告収入に依存しない)を保った報道を行う民放でない放送局は必要だろうということ。しかし、NHKはいろんなことをやっている。娯楽番組やスポーツ番組は民放でもさんざんやっているので必要ないだろう、もし必要と思う人がいればその人たちだけ別にお金を払って観る形にすればよい。では、科学・文化・芸術や教育番組はどうするのか。この分野では昔は僕もNHKの番組をよく観ていて、上質な番組が多かった印象が強い。これらは、本質的に費用対収入を常に考えている民放では無理だろう。てなことを考えて、NHKは公共放送局として残す部分と民営化する部分に分割するのがいいと思った。民営化する部分は、自分で収入を得る方法を考える(利用者から料金を取るなり、広告を取るなりすればいい)として、公共放送局の費用はどうするか。その問題を私は以下のように考えた。

今でもNHKは公共放送だと言っている。公共と言うのは、広く国民全体にとって必要なものという意味だろう。公共サービスは税金によって賄われるのが基本だ。ではなぜ、NHKは税金でなく受信料で賄われるようになっているのか。税金によって賄われると政府からの独立性が損なわれるといったことを言う人がいるが、そんなことを言えば税金によって裁判官に給与が支払われる司法の独立性は担保出来ないことになってしまう。税金によって賄われることが問題なのではなく、組織(人事を含む)や運営を政府から独立させる法的仕組みの問題だ。すると、税金で賄われない本当の目的は何か。私はここで、所得税が累進課税であり、また国民だけでなく企業も税金を払うことに思い至った。要は税金で賄うということは、企業も負担し金持ちはより多く負担するということだ。一方、税金でなく利用者負担(受信料はこの考え方)とすることは、収入に関係なく皆んな同じ金額を負担するということだ。こうすると、収入が少ない人ほど重い負担になることは明らかだ。逆に言えば、NHK受信料という制度は、企業と金持ちの負担を貧乏人並にするというものだ。

公共放送が広く国民全体にとって必要な公共サービスであるのならば、税金によって運営されるべきだ。そのために、税金の総額が増えてもいい。その税金は支払い能力に応じて行われるものだから。これが、公平ということだろう。このように考えたのが、N党が世間を騒がせた時の私の結論だった。その後、これを切っ掛けとして、私はすべての公共サービスについて、同様に考えるようになっていった。

3回目の今回考えたことは、今後のネット放送の受信料のことだけだ(既に上述した)。現在の放送についての受信料については、N党が世間を騒がせた時の私の結論から変わっていない。

●補足(蛇足)

・テレビを持っていた時に、罰則がないのをいいことにして法律に従わない自分の態度に少し後ろめたさを感じていたのは事実だ。それで、最近になって、ある有名な人間(インフルエンサーというのかタレントというのかは知らないが)が、裁判で多額の賠償金支払いを命じられながら刑事罰がないことを理由に公然と支払わないことを言い、そんな人間をメディアが重用していることを知って驚いた。かっての私のような後ろめたさは感じないようだし、そんな人間を非難する人が少数であるのが今の社会のようだ。

・「N党」の時に、「企業からの独立性(広告収入に依存しない)を保った報道を行う民放でない放送局は必要」と考えたが、企業からの独立性を担保するには広告だけでなく、出演者を提供する企業への依存も問題であることが、「ジャニーズ問題」により私にも明らかになった。当時、思いが至らなかったことを恥じる。

・公共サービスは税金で賄うべし、という私の考えは、その後さらに進化(?)を遂げていて、「健康で文化的な最低限度の生活を営む」(憲法25条)ことはすべて税金で賄われる公共サービスによって実施されるのが良い(すなわちすべて無料)というところまで来ている。

最低限度の量と質の見定めが難しいが、生きてゆくために必要な食料、住居、衣類、雑多な生活用品、医療、電気、ガス、水道、通信、交通、運輸はすべて無料(文化的なものの何を最低限度とするのかという問題はまだ考えていない)。こうすると、税金は非常に高いものになるだろう。しかし、誰でもが生きていくために必要なものがすべて無料なのだから、税金を払った残りのお金は必要なものの量や質を人並より増やすか、文化的により高度なものを求めるかにしか使う必要がない。そうなれば、普通の人はそんなに多くお金が残っている必要はないだろうと思う。

しかし、よりよく生きたいというのは人間の本姓なので収入が多いほど並の暮らしより良い暮らしができることは必要だ。また多い収入を得たいと思う人の働きによって社会が進歩してゆく側面があることも事実だ。だが、多い人の手取り収入が平均的な手取り収入の何万倍もある状況でなければ社会の進歩がないとは思えない。徹底的な累進課税と手取り収入の上限設定という税金制度が、圧倒的に多くの人にとって望ましいことだと思っている。

こんな夢みたいな(金持ちにとっては「悪夢」か)ことも考えて見たりしています。